El “problema invisible” que sufren las pymes y mipymes de Chile y Latinoamérica

En el ecosistema empresarial chileno, existe una verdad silenciosa pero crítica: el flujo de caja es el oxígeno de las pymes y mipymes. Sin liquidez, no hay sueldos que se paguen a fin de mes, ni proveedores que se mantengan, ni sueños que escalen.

Históricamente, el factoring ha sido la herramienta predilecta para obtener esa liquidez inmediata. Sin embargo, para la micro y pequeña empresa, acceder a este mecanismo ha sido, hasta hoy, una carrera de obstáculos.

El “castigo” a la pequeña factura

El mercado financiero tradicional padece de una ineficiencia estructural. Para una institución bancaria con estructuras pesadas y miles de empleados, procesar una factura de $1 millón o $3 millones de pesos resulta operativamente “caro”.

¿Cuál ha sido el resultado?

- La exclusión: Muchas entidades simplemente no aceptan facturas menores a $5 millones.

- El sobrecosto: Cuando sí las aceptan, las tasas y comisiones terminan siendo desproporcionadas, mermando el ya ajustado margen de la pyme.

Con este problema “invisible” nació blanco. En marzo de 2024, Cristóbal Contreras, Andrés Hortal, Rafael Morillas y Rebeca Laguna —quienes ya habían visto este dolor desde adentro en Xepelin— decidieron crear una alternativa simple, rápida y, sobre todo, justa.

La respuesta del mercado fue explosiva. Para mayo de 2024 ya estaban en break even. En solo cinco meses, alcanzaron un revenue run rate de USD 3 millones. La demanda validó la tesis: las pymes necesitaban un aliado que no las castigara por su tamaño.

La era IA-Native: El banco que vive en WhatsApp

Con la validación en mano, el equipo sumó a Diego Contreras (como CEO) y a Carlos Veloso (también cofundador de Xepelin y experto en IA), marcando el inicio de la fase IA-Native, un punto clave para el devenir de esta fintech.

Blanco no es solo una plataforma digital; es una infraestructura de Inteligencia Artificial que automatiza el flujo de extremo a extremo: desde el enrolamiento y el riesgo hasta la cobranza.

- Operación vía WhatsApp: Sin fricciones, donde el dueño de la pyme ya está trabajando.

- Eficiencia radical: Lo que antes requería ejércitos de analistas, hoy blanco lo ejecuta en segundos con tecnología propia.

- Foco en el impacto: En octubre de 2025, las 6.000 empresas enroladas en blanco factorizaron más de $160 mil millones de pesos. Blanco ya captura el 9% de esos documentos, demostrando una penetración profunda en el segmento de tickets menores a USD 5.000.

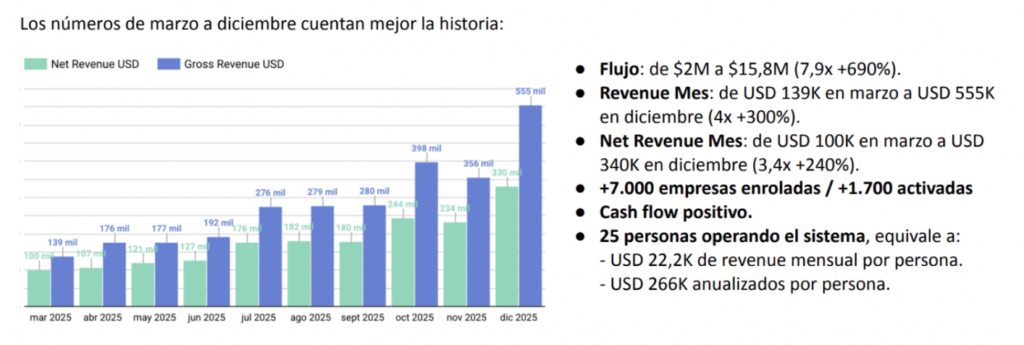

Resultados extraordinarios mediante bootstrapping

Lo que hace a blanco una oportunidad única es que han logrado escalar sin quemar caja de terceros. Hasta hoy, todo se ha construido mediante bootstrapping (recursos propios y reinversión), logrando hitos que pocas startups alcanzan en años:

La oportunidad en Broota: Un hito para el ecosistema

Blanco hoy prepara su expansión por América Latina con el objetivo de convertirse en el primer banco digital nativo en IA para microempresas de la región. Para acelerar este propósito, la compañía ha abierto una ronda de inversión en Broota por CL$ 2.000 millones.

Esta no es una ronda cualquiera. De completarse, se convertiría en la recaudación más alta de la historia del crowdfunding en la región, superando el récord anterior de Zapping y de Buydepa, ambas también financiadas en Broota.

“Más allá de la anécdota del récord, creemos que este tipo de soluciones son las que impactan en la sociedad y terminan transformándose en las empresas del futuro”, comenta José Antonio Berríos, gerente general de Broota.

Blanco es un mix perfecto entre trayectoria profunda, tecnología de vanguardia y un propósito social claro: que ninguna pyme tenga que detenerse por falta de un sistema financiero a su altura.