¿Cuánto retorna la inversión en startups? Broota lanza estudio con data basada en sus 11 años de experiencia

- Luego de 11 años de operación —donde más de 5.200 personas han sido parte de las 78 rondas financiadas— hemos decidido estudiar nuestra propia data.

- “Este estudio (que se cerró al 22/08/2024) es un análisis de un conjunto de startups dentro de nuestro ecosistema y no representa necesariamente la realidad de Chile o Latinoamérica. Es información dentro de un subconjunto acotado de startups que puede agregar valor con las consideraciones que el lector quiera aplicar”, anticipa José Antonio Berríos, Director Ejecutivo de Broota.

¿Qué ha pasado con las startups luego de sus rondas en Broota?

Nuestro propósito ha sido dar acceso a las personas a invertir en startups con compromiso de impacto, por distintas razones:

- Saber qué estoy impulsando con mi capital.

- Aprender.

- Diversificar mi patrimonio.

- Potenciar la innovación.

- Impacto.

- Conectar.

- Generar retornos.

Para efectos de este documento nos enfocaremos en el último punto: retornos, el cual hemos profundizado en menor medida y dejaremos de lado otros que hemos reforzado en mayor número de oportunidades.

Luego de 11 años de operación —donde más de 5.000 personas han invertido en algunas de las 77 rondas financiadas— nos preguntamos ¿Es rentable invertir en startups? ¿Construimos o destruimos valor económico?

En Chile y Latinoamérica existe muy poca data sobre la rentabilidad de inversión en este activo alternativo y una de las razones por la cual compartir este documento puede ser particularmente valioso.

Cabe destacar, que éste documento pretende ser un análisis de un conjunto de startups dentro de nuestro ecosistema y no representa necesariamente la realidad de Chile o Latinoamérica. Es información dentro de un subconjunto acotado de startups que puede agregar valor, con las consideraciones que cada lector quiera aplicar.

Es importante recalcar, además, que para obtener la rentabilidad empírica de nuestro portafolio deberíamos liquidar el 100% y ver los retornos. Sin embargo, y con el fin de entender el desempeño del portafolio actual, hemos estimado una rentabilidad en base a data obtenible y medible que puede servir como referencia.

Para esta evaluación ha sido relevante el hecho de contar con Xbroota, un Mercado Secundario que permite generar algún grado de liquidez a un activo tan ilíquido cómo son las acciones de startups. Desde que comenzamos este mercado secundario se han realizado más de 300 compraventas de acciones de 43 startups. Y este año a la fecha, se realiza una compraventa cada 2,5 días en promedio. Si bien el desarrollo de este mercado tiene foco en generar liquidez, también nos permite estimar precios de acción y con ello obtener información sobre el desempeño de las inversiones.

¿Cómo hubiera sido mi rentabilidad si hubiera invertido el mismo monto en todas las rondas que han tenido una ronda exitosa en Broota? En el mes de agosto del presente año terminamos nuestro primer análisis sobre el desarrollo de nuestro portafolio buscando responder esta pregunta y compartimos con ustedes algunos de los resultados.

Metodología de valorización

Al 22/08/2024 se habían cerrado 74 rondas de inversión en 69 startups, hay startups que realizaron más de una ronda de financiamiento a través de Broota.

Para efectos del análisis es necesario valorizar las startups, para ello existen diferentes metodologías: valorizar cada startup en base a flujo de caja descontado, venture capital method, comparables, múltiplos de: EBITDA, GMV, ARR, ventas, etc. Para este caso utilizaremos el último precio por acción determinado por algún evento de valorización con el cual alguien invirtió o compró acciones.

Algunos criterios para profundizar:

- Si una startup levantó capital en Broota hace varios años, pero no ha tenido un nuevo evento de valorización, entonces no ha variado su valor.

- Si una startup ha tenido más de un evento de valorización, se tomará el último precio por acción cómo referencia.

- No se considerarán como eventos de valorización las transferencias de acciones entre relacionados.

- No se está ajustando por serie de acciones, se toma el precio por acción independientemente de la serie en que haya ocurrido el evento. Es más, si existe valorización en un vehículo de inversión, se presume la valorización de la startup.

- En el caso de levantamientos con SAFE o Notas se considera el CAP con el descuento aplicado.

- Si la empresa anunció su fracaso, entonces su valor es $0.

- Hay algunas startups que para efectos de este análisis se decidió valor $0.

- Se está considerando un escenario en el cual se invierte el mismo monto en todas las rondas y un 5% + IVA cómo fee de plataforma por sobre la inversión.

Para el cálculo de la rentabilidad anual se utilizan las siguientes fechas y montos:

- Fecha del aumento de capital, en casos de SAFE o Notas se considera la fecha de firma del grueso de esos documentos.

- Fecha de transferencias de los exits

- Fecha de transferencias de dividendos

- Se considera el valor residual del portafolio cómo el valor de las startups dado por el último precio por acción al 22/08/2024

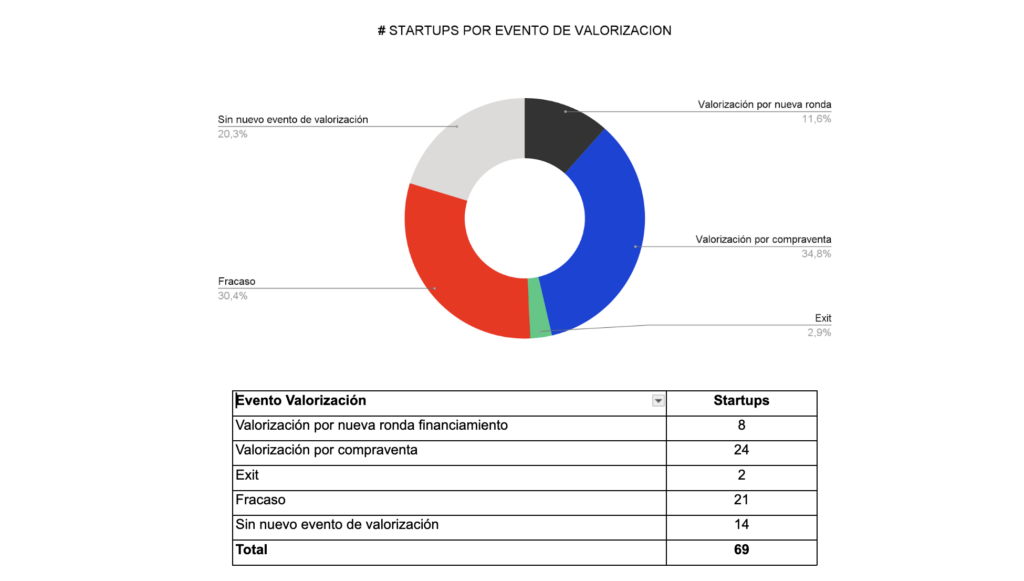

Eventos de valorización

Los eventos con los cuales estimamos el último valor de las startups, están segmentados en el siguiente gráfico.

De estos en el 79,71% existe un nuevo evento que permite estimar valorización y el 20,29% corresponde a startups que luego de su ronda en Broota no han tenido un nuevo evento que permita estimar su valor. De las 14 sin eventos que sugieran nuevo valor, 9 son de rondas recientes dentro de los últimos 1,5 años.

Resultados

Para la evaluación consideramos que una persona invirtió $1 peso en cada una de las 74 rondas de inversión.

También se considera que la persona que invierte ha permanecido con su inversión, no ha vendido en el mercado secundario, ha recibido dividendos por el 100% de sus acciones y sólo ha liquidado cuando ha existido una venta total de la empresa.

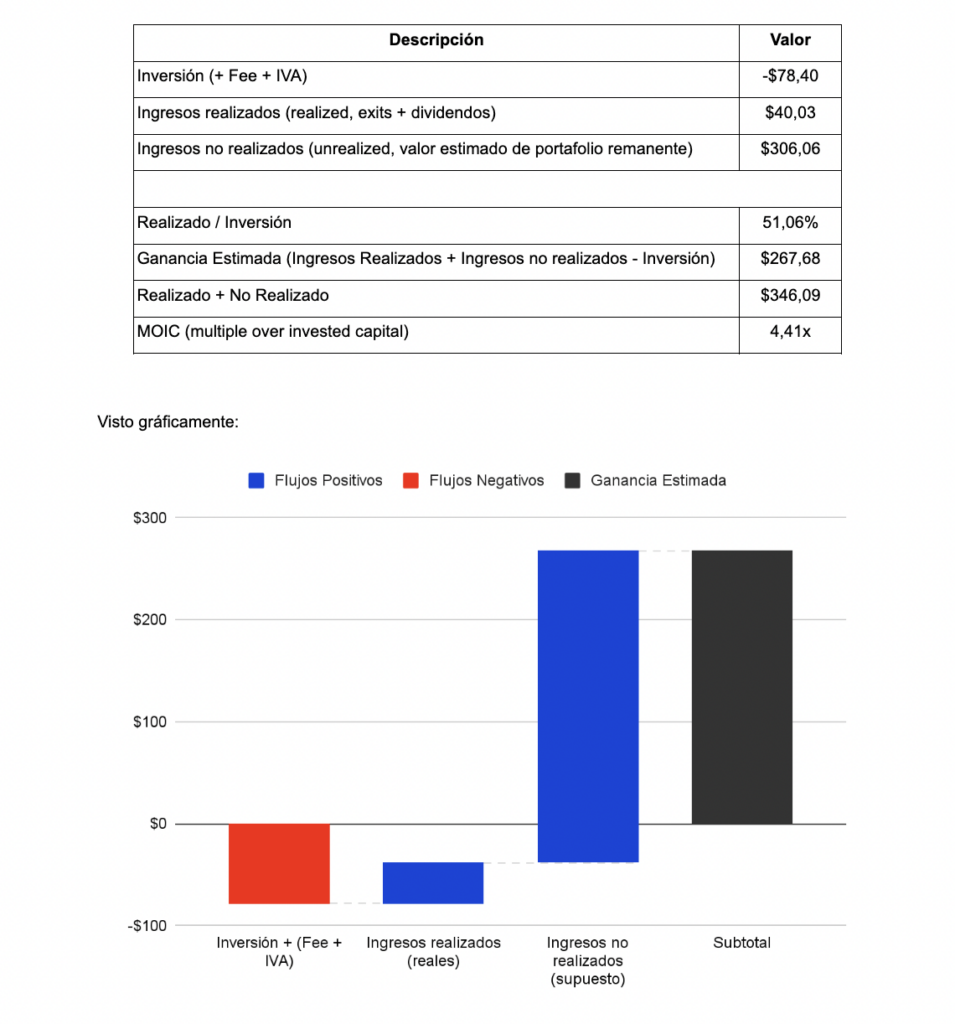

En la siguiente tabla dejamos algunos campos que detallan este ejercicio.

En resumen, en los últimos 11 años hubiéramos desembolsado en total $78,4 pesos, $74 invertidos y $4,4 pesos en fee + IVA, los cuales nos habrían generado ingresos por $40 pesos, recuperando el 51,06% de nuestro desembolso y tendríamos un portafolio remanente con valorización estimada en $306,06. Si consideramos los flujos de desembolsos, de los ingresos y el valor del portafolio remanente al 22/08/2024, la rentabilidad sería de 29,96% anual.

Madurez del portafolio:

El venture capital tiene un horizonte de inversión entre 7 a 10 años, por lo que es importante analizar el portafolio según su etapa de maduración. Para efectos de este análisis lo hemos separado en dos generaciones.

Generación 2013 – 2020

- Años maduración: entre 11 y 3,5 años desde la ronda en Broota

- Rondas: 41

- Startups: 40

- Startups fracasadas: 17

- Exits: 2

- Tasa de retorno anual generación al 22/08/2024: 31,31%

En los primeros dos tercios de nuestra historia se encuentran nuestras inversiones más maduras, ellas son las que han impulsado el portafolio. En esta generación están el 55,4% de las rondas.

Generación 2021 – 2024

- Años maduración: menor a 3,5 años desde la ronda en Broota

- Rondas: 33

- Startups: 29

- Startups fracasadas: 4

- Exits: 0

- Tasa de retorno anual generación al 22/08/2024: -6,65%

En él último tercio de nuestra historia se encuentran el 44,5% de las rondas. Ha habido un mayor ritmo de inversión y éstas se encuentran en su periodo de maduración, expectantes a su desempeño.

Power Law y diversificación:

El “Power Law” en el ámbito de venture capital se refiere a la distribución asimétrica de los retornos de inversión en startups. En este contexto, un pequeño número de inversiones tiende a generar la mayoría de los retornos, mientras que la mayoría de las inversiones producen retornos modestos o incluso pérdidas. Es por ello que los inversionistas deben diversificar en múltiples startups, sabiendo que solo unas pocas tendrán un impacto significativo en los resultados financieros.

Por nuestra parte lo que hemos esperado ha sido que:

- 30% al 40% no logren sobrevivir y fracasen

- 30% al 40% logren sobrevivir pero no aceleren

- 20% empujan el portafolio, existiendo dentro de ellas algunos casos de éxito.

Si miramos nuestro portafolio a la fecha del análisis vemos reflejado lo que propone la “Power Law”, donde de las 74 rondas financiadas, el 2,70% obtuvo retornos por sobre el 100% anual y empujando en gran medida el rendimiento del portafolio.

Debemos tomar en cuenta que existe un número importante de startups (44,5%) que están en maduración, lo que podría impulsar el desempeño durante los próximos años.

Casos de éxito económico en Broota

En esta sección nos referiremos a casos de éxito económico. En particular haremos referencia a aquellos casos que han impulsado portafolios, a aquellas startups que han logrado acelerar e impactar un mercado de tal forma que han multiplicado su valor en forma considerable.

Nuestro primer caso de éxito fue una startup tech donde los inversionistas multiplicaron su capital en 36x con la venta de la empresa, en un período particularmente corto de 3,5 años.

A lo anterior se suma el caso reciente, posterior a la fecha de este análisis, en el cual inversionistas vendieron tuvieron la alternativa de vender una porción de sus acciones en una operación de levantamiento de capital. En este caso el inversionista líder compró participación a los accionistas previos por un total de US$4.000.000 y quienes decidieron vender, obtuvieron un múltiplo de 156x lo invertido en un período de 6,5 años.

Montos de inversión:

No sólo importa el número de startups a la hora de diversificar, también es importante tener presente la distribución de los montos de inversión en esas startups.

Si evaluamos la rentabilidad de haber invertido el monto total de cada una de las rondas financiadas en Broota, su rentabilidad sería de 14,65% anual, esto en contraste de haber invertido en forma uniforme, el mismo monto en cada una de las rondas, en donde su rentabilidad hubiera sido 29,96% anual.

En este caso la diferencia en los retornos se explica por el hecho que el 74,48% del monto total colocado en rondas en Broota al 22/08/2024 ($20.738.000.000 de pesos) se ha invertido en los últimos 3,5 años y está en maduración, y sólo el 21,52% ($7.104.000.000 de pesos) fue colocado entre los años 2013 al 2020.

Dinamismo y desinversión:

Entre la fecha que se realizó el análisis y la fecha de este informe, se han cerrado nuevas rondas de inversión en startups del portafolio y se han concretado decenas de compraventas en el mercado secundario.

Las startups son dinámicas, se reinventan y cada día que pasa el escenario es distinto. Algunas logran superar las expectativas de manera sostenida, mientras que otras, que hoy parecen estar arriba de la ola, podrían enfrentar desafíos significativos, así como aquellas que se encuentran en una situación compleja pueden pivotar y dar vuelta la situación, aquí es donde los equipos detrás de ellas juegan un rol clave. Es importante no dar por sentado que la situación de la startup a la hora de su evaluación será permanente. Por lo anterior, y ante la posibilidad, la decisión de vender puede ser una tan relevante como la de inversión.

Conclusión

La inversión en startups a través de plataformas como Broota sugiere ser una estrategia que, aunque arriesgada, puede ofrecer retornos significativos cuando se ejecuta con una adecuada diversificación.

El análisis realizado a lo largo de 11 años muestra que, si bien un porcentaje considerable de startups puede fracasar o no alcanzar el crecimiento esperado, un pequeño grupo de inversiones exitosas puede impulsar significativamente el rendimiento del portafolio. Este fenómeno, conocido como el “Power Law” en el ámbito del venture capital, subraya la importancia de diversificar las inversiones para maximizar las oportunidades de éxito y mitigar los riesgos inherentes a este tipo de activos.

Además, el desarrollo de un mercado secundario proporciona un grado de liquidez a las inversiones en startups, permitiendo a los inversionistas ajustar sus estrategias basándose en el rendimiento real de las empresas.

La experiencia de Broota destaca la relevancia de no solo diversificar en términos de número de startups, sino también como se distribuye la inversión total en cada una de las startups. A medida que el portafolio madura, es crucial evaluar continuamente el desempeño de las inversiones y considerar estrategias de desinversión oportunas para optimizar los retornos. En resumen, la diversificación, junto con un análisis constante y la flexibilidad para adaptarse a las dinámicas del mercado, son elementos clave para el éxito en el venture capital.

Importante – Disclaimer

Este texto no representa la realidad del retorno de haber realizado las inversiones, es sólo un análisis en base a la metodología mencionada, una estimación para determinar el valor residual del portafolio. Como mencionamos anteriormente, el valor real del retorno sólo podría calcularse en el evento de liquidación del 100% de las acciones. La información entregada está en términos nominales.

Las fechas de los aumentos de capital es posterior a la fecha de las transferencias de cada uno de los accionistas y debe ser considerada por el lector. La inversión promedio histórica es de $4.186.728 por inversionista la cual puede haber sido depositada en una o más transferencias.

El fee de plataforma en Broota comienza en 5%, desde 2017, y es escalonado dependiendo del monto. Junto con ello desde el 2023 se comenzó a aplicar IVA, previamente era exento. Sin embargo y para efecto de este análisis nos pusimos en el escenario que el fee de inversión fue desde el 2013 un 5%+IVA fijo.

Las acciones de estos activos son ilíquidas y la liquidación de un portafolio toma tiempo y esfuerzo. Asumir la valorización de un portafolio es un supuesto a considerar para la hora de evaluar su liquidación y podría considerarse aplicar algún castigo por liquidez.

Los precios de las acciones pueden variar dependiendo de sus preferencias, de liquidación, votos, entre otros, y deben ser considerados dentro de la toma de decisión.

Las inversiones directas pueden tener beneficios económicos en relación a aquellas que se realizan a través de un vehículo, sin embargo, pueden tener mayor restricción en su proceso de liquidación por pactos de accionistas y procesos de oferta, entre otros.

El resultado de este análisis debe ser utilizado solo como una referencia para la toma de decisión en la inversión en este tipo de activos y como refuerzo a la relevancia de la diversificación. Este análisis no determina los retornos futuros.

Agradecimiento

Agradecemos a Martin Delanghe y team Nalca.io por su apoyo en la recopilación de la data para este análisis. La fecha 22/08/2024 no es un mes cerrado para darnos una semana de revisión previo la partida de nuestro estimado Martin, a quién deseamos lo mejor en sus nuevos desafíos. También agradecemos a cada una de las personas que nos ayudaron a ver, revisar, dar sugerencias para que este estudio fuese lo más completo posible.

|

¿Te interesa ser parte de la inversión en startups? Te invitamos a que te registres en nuestra plataforma para que entre todos seamos parte de las empresas del futuro. Actualmente se encuentra disponible el Diversifica Startups DS3, un vehículo que tiene por objetivo invertir en al menos 15 startups con un solo ticket. |